低位股票挖掘(七): 两年低价新股+特高压+央企+业绩大增

- 2025-07-23 00:57:15

- 864

公司概况:宏盛华源是国内最大的输电线路铁塔供应商 ,市场份额连续多年居全国第一。核心产品包括特高压角钢塔、钢管塔、复合钢管杆等,服务于国家电网、南方电网等。控股股东为山东电工电气集团有限公司(国家电网全资子公司),实际控制人为国务院国资委。年产能超 200万吨 (覆盖1000kV特高压到10kV配电网全品类),规模效应显著。

投资亮点:①电力铁塔平台型龙头,并入CEE后迎新发展阶段,随着国内电网进入高速发展阶段,出海+网外新市场拓展顺利,预计公司23-26年营收CAGR约15%。②特高压进入新一轮建设周期,有望增厚输电铁塔需求弹性,经测算,特高压铁塔的市场空间平均每年约200亿以上。③公司市场份额稳居龙一,技术引领发展+成本管控能力增强,马太效应凸显。

增长潜力:出海+新业务突破 :①产品出口至欧洲(英国风机塔)、南美(巴西美丽山特高压)、东南亚(菲律宾电网),海外收入增速连续三年超30%。②研发碳纤维复合芯导线 (替代钢芯铝绞线,节能10%+),已中标国网试点项目。③切入铁塔物联网监测领域,单塔运维市场空间约5万元/年/座 (存量塔超200万座)。

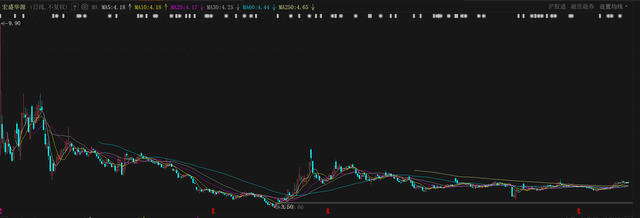

披露业绩:宏盛华源预计2025年上半年归母净利润1.93亿元至2.14亿元,同比增长90.99%-111.77%;扣非净利润预计1.84亿元至2.05亿元,同比增长154.98%到184.08%。公司股价在创出3.5元新低后,一直低位震荡,随着业绩的回暖,有望走出估值修复的走势。

投资逻辑:特高压建设加速 + 风光外送刚性需求,行业增速>15%。公司为国家电网嫡系,订单持续性有保障。短期受益特高压放量(2024年国网计划开工“四交四直”),中长期看海外+运维第二曲线,适合政策主题+低估值修复 双逻辑布局。

- 上一篇:任天堂发明了永动机

- 下一篇:美国发现具尸体疑连环杀手作案